來源;價(jià)值研究所

6 月 1 日,微博一季度財(cái)報(bào)如期出爐,成績(jī)可以說是差強(qiáng)人意:營(yíng)收雖達(dá)到市場(chǎng)預(yù)期,但同比增速和去年相比大幅下滑;算上營(yíng)業(yè)外虧損,一季度凈利潤(rùn)低至 -6750 萬美元,較去年同期的 4980 萬美元退步明顯。在整體營(yíng)收、利潤(rùn)下滑之外,用戶增長(zhǎng)乏力對(duì)微博來說也是一大打擊。

如果你能聯(lián)想到微博以廣告為主的營(yíng)收結(jié)構(gòu),就會(huì)明白用戶增長(zhǎng)對(duì)其有多重要——有用戶才有流量,有流量才有廣告金主愿意投錢,這是互聯(lián)網(wǎng)界永恒不變的定律。

然而,除了自身增長(zhǎng)不及預(yù)期之外,市場(chǎng)大環(huán)境對(duì)微博來說也并不友好。在監(jiān)管機(jī)構(gòu)一心凈化社交環(huán)境、打壓飯圈文化的情況下,微博無法堅(jiān)持 " 娛樂至死 " 的路線,本就不太充裕的流量更加捉襟見肘。

有趣的是,在影視文娛行業(yè)進(jìn)入寒冬、熱搜變得愈發(fā)無聊的情況下,近段時(shí)間不少網(wǎng)友發(fā)出了 " 希望內(nèi)娛倒退 10 年、20 年 " 的真誠(chéng)呼喚。

但他們或許沒有想到,真正想倒退回 10 年前的,正是如今被所有人嫌棄的微博——因?yàn)槟菚r(shí)候有曾經(jīng)被寄予厚望的自己,以及看起來一片光明的未來。

6 月 1 日港股盤后,微博公布 2022 財(cái)年第一季度財(cái)報(bào)。和去年同期相比,微博這份財(cái)報(bào)的表現(xiàn)差強(qiáng)人意:營(yíng)收增速大幅放緩、凈利潤(rùn)暴跌、外部投資嚴(yán)重虧損、營(yíng)收結(jié)構(gòu)依舊單一、主營(yíng)廣告業(yè)務(wù)的瓶頸愈發(fā)明顯……

受不及預(yù)期的財(cái)報(bào)及大盤走低影響,微博周四低開低走,截止發(fā)稿時(shí)跌逾 1%。

值得一提的是,早在財(cái)報(bào)出爐之前資本市場(chǎng)已經(jīng)聞風(fēng)而動(dòng),多家國(guó)際大行相繼下調(diào)微博目標(biāo)價(jià)甚至評(píng)級(jí)。其中,美銀在財(cái)報(bào)公布前兩天將微博目標(biāo)價(jià)從 393 港元下調(diào)至 342 港元,高盛更是直接將其目標(biāo)價(jià)下調(diào)逾 10% 至 261 港元。

大鱷們趕在財(cái)報(bào)發(fā)布前出此一招,難免讓人懷疑業(yè)內(nèi)對(duì)微博的業(yè)績(jī)滑坡早有預(yù)期。資本市場(chǎng)不買賬、唱衰聲不斷,微博似乎嗅到了危機(jī)四伏的意味。

01 營(yíng)收增速暴跌、外部投資巨虧,微博整體表現(xiàn)欠佳

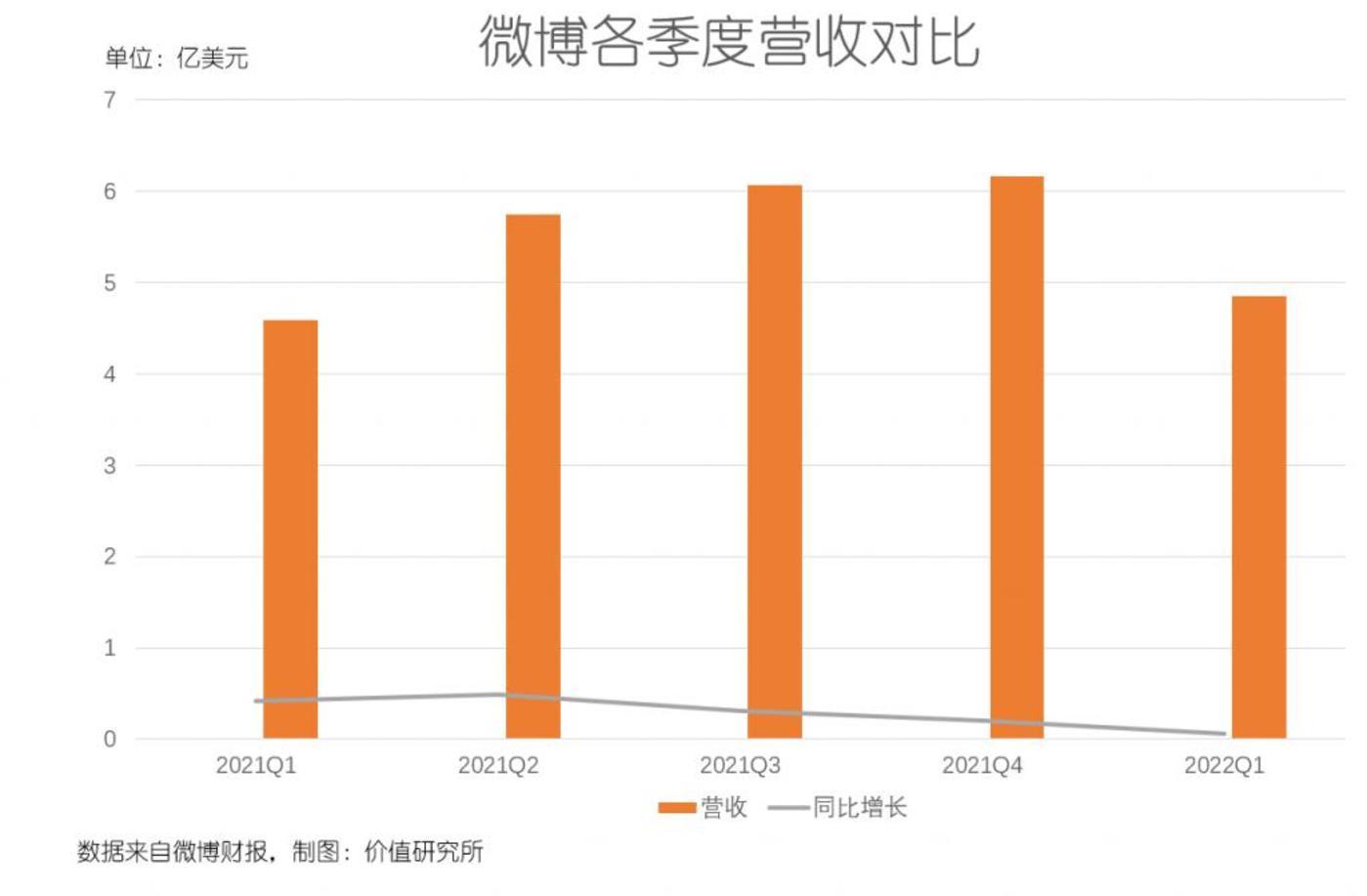

先來看整體業(yè)績(jī)表現(xiàn)。數(shù)據(jù)顯示,微博一季度總營(yíng)收為 4.85 億美元,略高于市場(chǎng)預(yù)期,同比增長(zhǎng) 6%;非公認(rèn)會(huì)計(jì)準(zhǔn)則經(jīng)營(yíng)利潤(rùn)和非公認(rèn)會(huì)計(jì)準(zhǔn)則歸母凈利潤(rùn)分別為 1.42 億美元和 1.33 億美元,后者較去年同期的 1.31 億美元有微幅增長(zhǎng)。

然而,這兩項(xiàng)數(shù)據(jù)依然難以令投資者和市場(chǎng)滿意。

一方面,微博的營(yíng)收增速大幅下降,增長(zhǎng)愈發(fā)乏力。對(duì)比歷史數(shù)據(jù),2021 財(cái)年一季度微博營(yíng)收同比增幅達(dá)到 48.3%,是疫情爆發(fā)后的最高水平。環(huán)比去年四季度,一季度的同比增速也下滑了整整 14 個(gè)百分點(diǎn),是 2020 年四季度以來的最差表現(xiàn)。

另一方面,如果算上營(yíng)業(yè)外虧損的話,微博一季度凈利潤(rùn)為 -6750 萬美元,較去年同期的 4980 萬美元大幅退步。其中,一季度營(yíng)業(yè)外虧損高達(dá) 1.64 億美元,較去年同期的 4470 萬增長(zhǎng)近三倍,這主要?dú)w因于滴滴、天下秀等投資標(biāo)的市值暴跌導(dǎo)致的公允價(jià)值大縮水。

雖然投資虧損不能和微博的日常營(yíng)運(yùn)完全掛鉤,但這一系列投資虧損還是會(huì)對(duì)微博的盈利能力帶來更多考驗(yàn)。

02 用戶增長(zhǎng)乏力,經(jīng)營(yíng)成本卻還在漲?

在整體營(yíng)收、利潤(rùn)下滑之外,用戶增長(zhǎng)乏力對(duì)微博來說也是一大打擊。

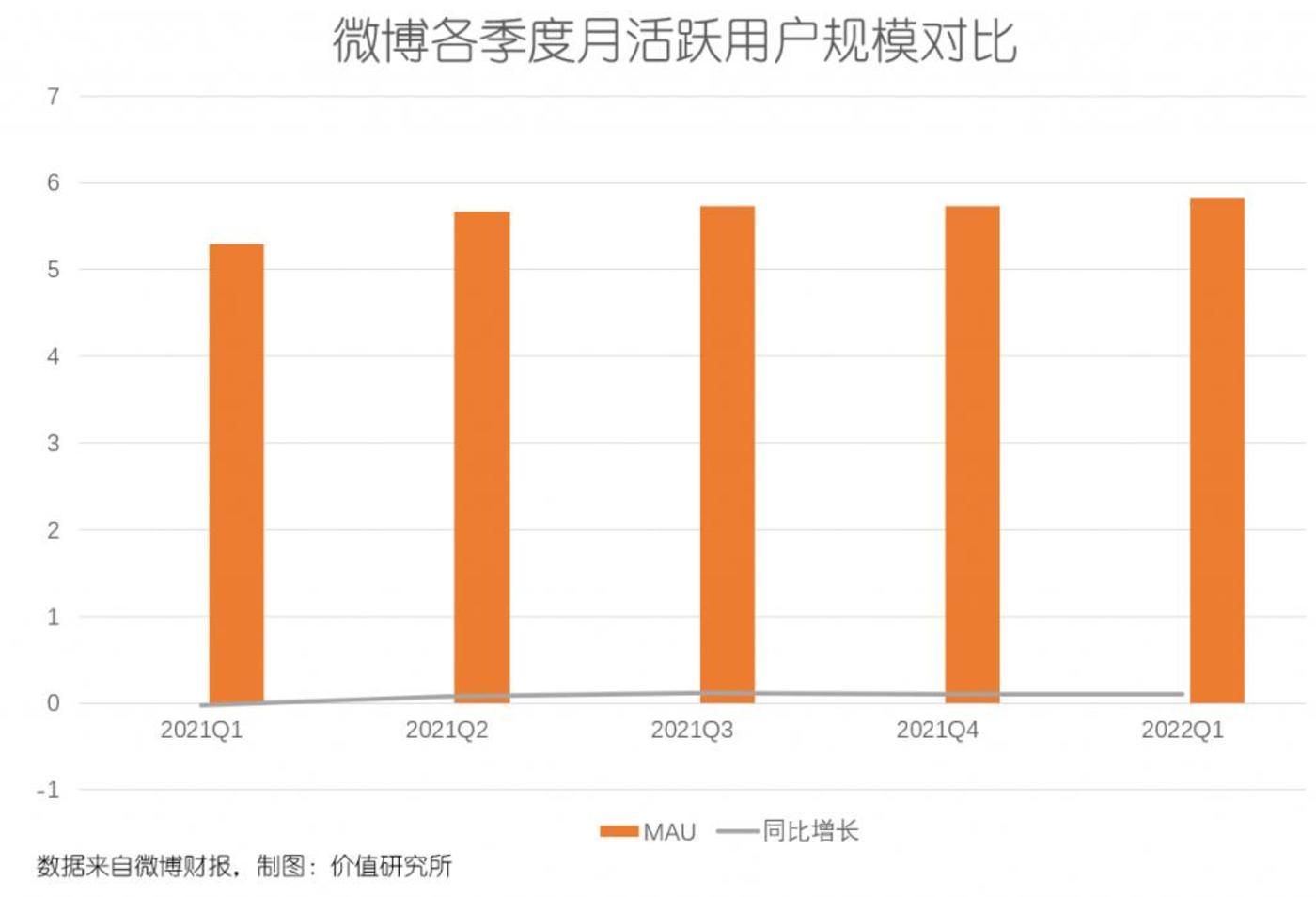

根據(jù)財(cái)報(bào)數(shù)據(jù),截止一季度末,微博 MAU 為 5.82 億,同比增加 5100 萬,增幅約 10%,這一增速與上季度相比幾無變化。

但將時(shí)間軸拉長(zhǎng)就可以發(fā)現(xiàn),微博用戶增長(zhǎng)速度放緩已經(jīng)不是一朝一夕的事情。歷史數(shù)據(jù)顯示,最近八個(gè)季度里,微博月活用戶同比增速最高的是 2021 年第三季度的 12%,其余大部分時(shí)間都無法超過兩位數(shù),去年一季度更是出現(xiàn)罕見的負(fù)增長(zhǎng)。

哪怕今年一季度的表現(xiàn)已經(jīng)比去年同期優(yōu)秀許多,也無法完全令人滿意。畢竟在過去這個(gè)季度,微博運(yùn)營(yíng)成本、營(yíng)銷成本還在上升,而且為了借助春晚、冬奧會(huì)等重磅活動(dòng)實(shí)現(xiàn)拉新目標(biāo),還投入了大量資源和精力。

數(shù)據(jù)顯示,微博一季度成本費(fèi)用總計(jì)為 3.82 億美元,同比增長(zhǎng) 9%。在官方解釋里,成本增加的其中一個(gè)因素就是冬奧會(huì)相關(guān)內(nèi)容成本。

今年年初火爆全網(wǎng)的北京冬奧會(huì),的確被微博寄予厚望。為了利用這個(gè)難得的機(jī)會(huì)拉新引流,微博不僅在視頻號(hào)一級(jí)入口中增加冬奧、谷愛凌、冰墩墩等主題集錦,更頻繁邀請(qǐng)諸多熱門運(yùn)動(dòng)員、解說嘉賓參與專訪和其他各類活動(dòng)。

但和同樣乘著冬奧這股東風(fēng)大幅刷屏的快手、抖音相比,微博吃到的紅利明顯不夠多。一季度財(cái)報(bào)顯示,快手平均月活躍用戶同比增長(zhǎng) 15% 至 5.98 億,平均日活躍用戶占平均月活躍用戶的比例也上升一個(gè)百分點(diǎn)至 57.8%,用戶黏性大幅提高。

如果你能聯(lián)想到微博以廣告為主的營(yíng)收結(jié)構(gòu),就會(huì)明白用戶增長(zhǎng)對(duì)其有多重要——有用戶才有流量,有流量才有廣告金主愿意投錢,這是互聯(lián)網(wǎng)界永恒不變的定律。

對(duì)于微博來說,只要廣告依賴癥一天不解決,對(duì)流量和用戶增長(zhǎng)的追求就不會(huì)停止。在存量競(jìng)爭(zhēng)漸趨激化、用戶天花板觸手可及的情況下,微博的苦日子還在后頭。

從營(yíng)收結(jié)構(gòu)來看,微博對(duì)廣告的依賴從未降低。

根據(jù)一季度財(cái)報(bào),微博廣告業(yè)務(wù)營(yíng)收為 4.27 億美元,營(yíng)收占比 88%,統(tǒng)治地位無可撼動(dòng)。而在廣告之外,微博一季度增值服務(wù)收入同比大跌 17% 至 5750 萬美元,主要是因?yàn)闀?huì)員服務(wù)和直播業(yè)務(wù)收入的下滑。

隨著監(jiān)管機(jī)構(gòu)對(duì)秀場(chǎng)直播監(jiān)管的進(jìn)一步強(qiáng)化,微博直播業(yè)務(wù)的前景愈發(fā)艱難,這也就意味著其對(duì)廣告收入的依賴還會(huì)進(jìn)一步提升。

然而,從營(yíng)收增速來看,微博主營(yíng)廣告業(yè)務(wù)遇到的增長(zhǎng)阻力倒是越來越大了。

要知道,微博一季度廣告收入同比增幅是 2020 年二季度以來新低。歷史數(shù)據(jù)顯示,去年四個(gè)季度微博廣告收入同比分別增長(zhǎng) 42%、47%、29% 和 21%,均遠(yuǎn)高于今年一季度的 10%。

當(dāng)然,微博不是沒想過轉(zhuǎn)型,但是過去幾年對(duì)電商、本地生活服務(wù)、電競(jìng)等業(yè)務(wù)的探索都難言成功,兜兜轉(zhuǎn)轉(zhuǎn)還是得回歸到廣告這個(gè)基本盤上。只不過,現(xiàn)在的市場(chǎng)大環(huán)境對(duì)微博來說并不友好——互聯(lián)網(wǎng)廣告市場(chǎng)的萎縮早已是業(yè)內(nèi)共識(shí),微博自然就成為主要受害者之一。

根據(jù)前瞻產(chǎn)業(yè)研究院統(tǒng)計(jì)的數(shù)據(jù),國(guó)內(nèi)互聯(lián)網(wǎng)廣告市場(chǎng)規(guī)模增速?gòu)?2017 年開始不斷下滑,2021 年已經(jīng)跌破個(gè)位數(shù)。從各個(gè)互聯(lián)網(wǎng)平臺(tái)的占比變化趨勢(shì)來看,以微博為首的社交平臺(tái)廣告占有率僅排名第四,市場(chǎng)份額遠(yuǎn)低于電商、短視頻和搜索引擎廣告。而從增速來看,近年來成長(zhǎng)最快、潛力最大的則是短視頻。

在過去一段時(shí)間,外界習(xí)慣性地把小紅書、知乎、豆瓣等平臺(tái)當(dāng)做微博最大競(jìng)爭(zhēng)對(duì)手,不僅是因?yàn)樗鼈兌荚谧錾鐓^(qū)和社交,也以為它們的重要廣告金主都集中在美妝個(gè)護(hù)、食品飲料、3C 數(shù)碼和奢侈品等幾個(gè)熱門垂類。

但事實(shí)上,這幾大平臺(tái)各有各有的問題,與其說誰搶了誰的生意,倒不如說它們集體遇到了瓶頸更為準(zhǔn)確。歸根結(jié)底,從內(nèi)容定位、商業(yè)化模式到社區(qū)運(yùn)營(yíng)規(guī)則,國(guó)內(nèi)社交臺(tái)的同質(zhì)化問題愈發(fā)突出,廣告效果下降、廣告金主叛變的命運(yùn)也就變得難以避免。

今年 3 月份,豆瓣一紙?jiān)V訟將微博告上法庭,以 " 不正當(dāng)競(jìng)爭(zhēng) " 為由要求微博立即停止侵權(quán)行為、公開賠禮道歉并賠償 1 元。豆瓣對(duì)微博最大的不滿,在于后者在超話社區(qū)從名稱到互動(dòng)規(guī)則大規(guī)模抄襲前者的小組板塊,更有部分豆瓣小組組長(zhǎng)發(fā)帖表示微博曾私信挖角。

豆瓣提出起訴后不久,微博超話社區(qū)的超話新星計(jì)劃就悄然下架,雙方的紛爭(zhēng)也逐漸平息。但這一系列事件表明,微博對(duì)自身內(nèi)容生態(tài)、流量和用戶增長(zhǎng)狀況的焦慮都在升級(jí)。

價(jià)值研究所查閱的公開信息顯示,過去一年光是北京網(wǎng)信辦就給微博開出了 44 張罰單,累計(jì)返款超 1400 萬,其中包括多次頂格處罰。

在監(jiān)管機(jī)構(gòu)一心凈化社交環(huán)境、打壓飯圈文化的情況下,微博無法堅(jiān)持 " 娛樂至死 " 的路線,自然也會(huì)讓本就不太充裕的流量更加捉襟見肘。根據(jù)易觀千帆的數(shù)據(jù),過去一年微博用戶平均每月使用時(shí)長(zhǎng)就呈下降趨勢(shì),比起抖音的 1709 分鐘、快手的 1205 分鐘分別低 64% 和 50%。

當(dāng)微博因監(jiān)管壓力將鐮刀揮向自己最大流量來源超話、熱搜榜、明星勢(shì)力榜的時(shí)候,就應(yīng)該預(yù)料到今天的結(jié)果。

有趣的是,最近一段時(shí)間,由于影視文娛行業(yè)因?yàn)橐咔榈凉鹊住⒁回灍狒[非凡的微博熱搜也變得冷清許多,不少吃瓜群眾只能靠不斷 " 挖墳 " 陳年老梗自?shī)首詷贰T谳浾搱?chǎng)只能靠王心凌、羅大佑、孫燕姿引領(lǐng)文藝復(fù)興風(fēng)潮的情況下,不少網(wǎng)友更是發(fā)出 " 希望內(nèi)娛倒退 10 年 /20 年 " 的真誠(chéng)呼喚。

但他們或許沒有想到,真正想倒退回 10 年前的,正是如今被所有人嫌棄的微博——因?yàn)槟菚r(shí)候有曾經(jīng)被寄予厚望的自己,以及看起來一片光明的未來。

將目光放回到 2010 年,微博剛剛爆紅那會(huì)兒,它和美國(guó)社交巨頭 Twitter 之間的差距真的要比現(xiàn)在小得多。

根據(jù)上海交大輿情研究實(shí)驗(yàn)室在 2010 年年底發(fā)布的《2010 中國(guó)微博年度報(bào)告》,新浪微博用戶規(guī)模接近 7000 萬,用戶日均發(fā)布超過 2500 萬條動(dòng)態(tài)。Twitter 這邊,聯(lián)合創(chuàng)始人 Evan Williams 在 11 月份接受采訪時(shí)透露,截止三季度末,Twitter 注冊(cè)用戶數(shù)為 1.4 億,較 2009 年同期增長(zhǎng)近 200%。

雖然此時(shí)兩大社交巨頭的用戶體量差距已經(jīng)很明顯,但還沒像今天這般拉出一道鴻溝。更重要的是,Twitter 為了達(dá)到 7000 萬用戶花了足足三年,耗時(shí)幾乎是微博的三倍。

借著中國(guó)移動(dòng)互聯(lián)大潮的興起和網(wǎng)民數(shù)量的爆發(fā)式增長(zhǎng),幾乎所有人都在憧憬微博沖擊這位國(guó)際巨頭的地位。

然而,后來的故事大家都知道了——微博的用戶規(guī)模已經(jīng)順利超越 Twitter,但營(yíng)收、利潤(rùn)、市值等各項(xiàng)數(shù)據(jù)的對(duì)比中已經(jīng)全方位敗下陣來,甚至連后者的車尾燈都望不著。

根據(jù)行情數(shù)據(jù),截止發(fā)稿時(shí),微博美股股價(jià)為 21.99 美元,市值約 52 億美元;Twitter 的股價(jià)和市值則分別為 39.3 美元和 300 億美元,在市值上雙方拉開了六倍的差距。

比營(yíng)收和利潤(rùn),根據(jù)最新財(cái)報(bào),Twitter 一季度實(shí)現(xiàn)營(yíng)收 12 億美元,同比增長(zhǎng) 16%;凈利潤(rùn)高達(dá) 5.12 億美元,較去年同期的 6800 萬狂飆 654%。-6750 萬和 5.12 億,微博和 Twitter 之間的距離宛如天塹。

如果說用戶是社交平臺(tái)最可靠的護(hù)城河的話,那么為什么月活規(guī)模比 Twitter 還要高的微博,商業(yè)化和盈利能力為何遠(yuǎn)不及前者?

價(jià)值研究所認(rèn)為,社交平臺(tái)追求流量和用戶沒有錯(cuò),但高筑護(hù)城河的關(guān)鍵不僅在于用戶規(guī)模,更在于用戶質(zhì)量和黏性。

業(yè)內(nèi)的共識(shí)是,Twitter 自創(chuàng)立起不斷強(qiáng)化自己的新聞傳播屬性,美國(guó)各界知名人士甚至國(guó)會(huì)和政府的高官都將其視作重要宣傳陣地,這一股風(fēng)潮在前總統(tǒng)特朗普任內(nèi)達(dá)到頂峰。

和走娛樂路線的微博相比,Twitter 的定位在國(guó)外幾乎很難找到重合的平臺(tái)。在過去幾年,無數(shù)挑戰(zhàn)者前赴后繼,但無論 Facebook、Instagram 還是如今大紅大紫的 Tik Tok,都無法順利切入 Twitter 的腹地。

根據(jù) E-Market 統(tǒng)計(jì)的數(shù)據(jù),2017 年前后,Twitter 成年用戶的日均使用時(shí)長(zhǎng)呈爆發(fā)式增長(zhǎng),一年之內(nèi)接連超過 Snapchat 和 Instagram,直逼 Facebook,和 2018 年爆紅的 Tik Tok 則一直不相上下。

從爆發(fā)節(jié)點(diǎn)來看,美國(guó)用戶對(duì) Twitter 的使用時(shí)長(zhǎng)上升與美國(guó)大選、特朗普上臺(tái)等一系列事件完美重合,再次印證了 Twitter 在政治性新聞傳播、社交討論上的重要地位。而這一點(diǎn),是其他任何社交 APP 都無法模仿的。

當(dāng)然,微博不可能全盤復(fù)制 Twitter 的發(fā)展路線,國(guó)內(nèi)的輿論環(huán)境和用戶需求也和美國(guó)有很大差異。在自媒體當(dāng)?shù)馈⑷巳硕寄苷莆赵捳Z(yǔ)權(quán)的移動(dòng)互聯(lián)網(wǎng)時(shí)代,門戶網(wǎng)站式的新聞傳播手法早已變得不合時(shí)宜。

但無論國(guó)內(nèi)還是國(guó)外,微博還是 Twitter,用戶需求有一點(diǎn)是相同的:他們想要的不僅是一個(gè)可以抒發(fā)己見的渠道,更是一個(gè)客觀理性、可以包容各種不同觀點(diǎn)并且做到真誠(chéng)交流的平臺(tái)。

在社區(qū)和人員管理上,Twitter 也不是做得十全十美,惡意謾罵、不當(dāng)言論此起彼伏。但至少,平臺(tái)還在努力維護(hù)自己的社交環(huán)境。不能、也不想在娛樂至死的微博,也很應(yīng)該正視用戶的需求。

在馬斯克收購(gòu) Twitter 這一出肥皂劇不斷更新的同時(shí),微博也被不少媒體拿出來作為對(duì)比,諸如 "Twitter 不想賣、微博沒人買 " 等報(bào)道屢見不鮮。

事實(shí)上,從股價(jià)、市值、用戶、營(yíng)收和利潤(rùn)規(guī)模等多個(gè)數(shù)據(jù)維度看,微博和 Twitter 的體量都完全不在一個(gè)水,將兩者放到同一個(gè)話題下方進(jìn)行探討帶有國(guó)內(nèi)媒體一種 " 恨鐵不成鋼 " 的心情。

在發(fā)展歷程里,Twitter 曾經(jīng)有過低潮,微博也有過自己的高光階段。正如前文所說,2010 年前后兩者月活用戶、注冊(cè)用戶規(guī)模幾無差別。正是因?yàn)閮烧咴绱私咏沤o如今的命運(yùn)輪轉(zhuǎn)增添了一份唏噓,尤其是對(duì)眼看著昔日競(jìng)爭(zhēng)對(duì)手一步步將自己遠(yuǎn)遠(yuǎn)拋離的微博而言。

而從 Twitter 的如日中天和微博的衰落中,我們也能明白一個(gè)道理:娛樂至死、竭澤而漁終究不是長(zhǎng)遠(yuǎn)之計(jì),社交平臺(tái)應(yīng)該回歸到用戶體驗(yàn)、社區(qū)生態(tài)這個(gè)根本環(huán)節(jié),筑好自己的護(hù)城河。

對(duì)微博來說,追憶往昔崢嶸沒有太大意義,立足當(dāng)下、放眼將來才是正事。只要意識(shí)到自己的問題并愿意作出改變,那么一切都還來得及。