來源:開菠蘿財經

作者 | 蘇琦

編輯 | 金玙璠

傳了很久的“生鮮電商第一股”終于有了眉目,6月9日早間,行業老大每日優鮮和行業老二叮咚買菜均向SEC提交了IPO招股書,分別計劃于紐約證券交易所和納斯達克掛牌上市,爭搶意味遠超其他賽道。

很多人沒想到的是,生鮮電商這個九死一生的創業賽道,居然會在疫情背景下,重獲資本青睞。每日優鮮分別在2020年5月、7月、12月,連獲三輪融資。叮咚買菜也在2021年的4月和5月獲得兩輪融資。

每日優鮮(左)和叮咚買菜(右)的近期融資 圖源 / 企查查

資本的重新進場讓行業格局開始動蕩。一個最明顯的變化是,玩家比以往更敢燒錢了,其中最彪悍的就是叮咚買菜。每拿一筆融資,搶地盤速度就加快一步——開城、鋪設前置倉、瘋狂地推。這讓過去一直求穩的每日優鮮有點坐不住了。

與此同時,兩家IPO的消息也頻繁傳出。如今看起來,這兩個競爭對手在爭奪生鮮電商第一股上火藥味十足,而兩家的發展歷程也值得玩味。每日優鮮最早嘗試前置倉模式,且規模最大,叮咚買菜屬于后來者。每日優鮮成立七年,融資十一輪;叮咚買菜成立四年,融資十輪,但生鮮電商的前置倉模式一直是門燒錢的生意,兩家也都沒有整體盈利,在這種情況下,不上市或者晚上市的玩家,都會更加被動。

從招股書來看,來路相同的兩家,在尋找盈利的出路上,已經走向了不同的方向,每日優鮮想賺錢,叮咚買菜還在燒錢;每日優鮮要運營效率,叮咚買菜要數據規模。招股書只是一個開始,真正的盈利之爭還在后面。

01 老大重履約,老二燒規模

先看兩家招股書披露的運營數據,兩家都未能盈利,不過叮咚買菜還處在燒錢搶市場的階段,每日優鮮在穩定收窄虧損。

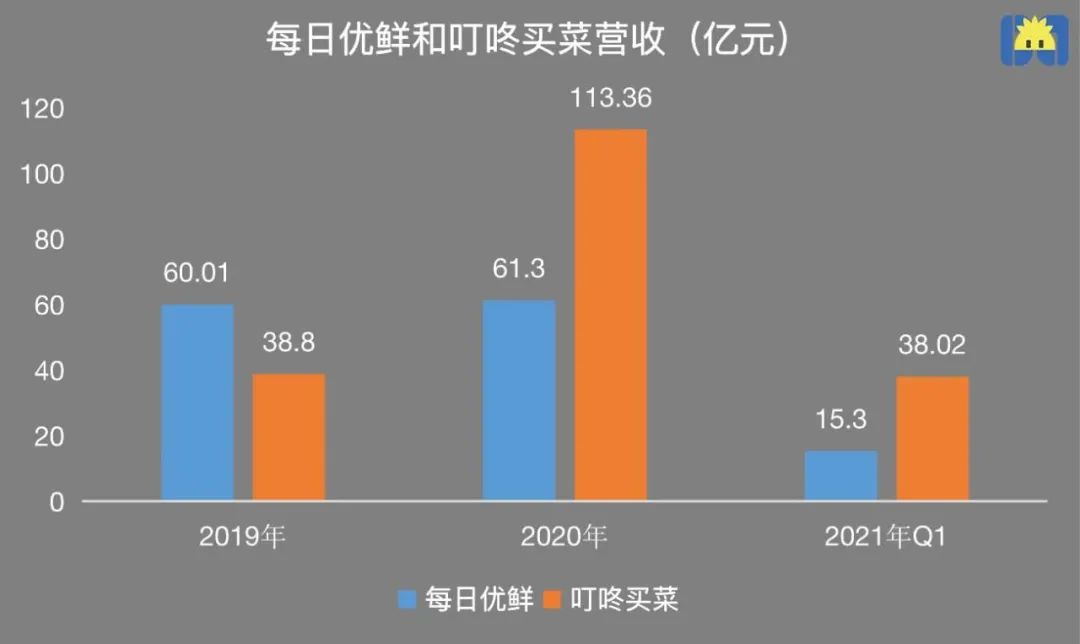

營收方面,叮咚買菜總收入從2019年的38.8億元增長到2020年的113.36億元,GMV從47.1億元增長到130.32億元;今年截至3月31日的前三個月,總收入從去年同期的26.04億元增至38.02億元,同比增長了46.0%,GMV從去年的29.15億元增長至43.04億元。

而每日優鮮的收入總額從2018年的35.47億元增至2019年的60.01億元,再增至2020年的61.3億元,GMV則分別為47.26億元、76.0億元和76.15億元。今年截至3月31日的前三個月,總收入從去年同期的16.9億元跌至15.3億元;截至2021年3月31日止十二個月,GMV為74.11億元。

制圖 / 開菠蘿財經

從數據層面來看,每日優鮮在2019-2020年的收入和GMV增長近乎停滯,2021年Q1甚至出現下滑,其2020年全年和2021年Q1的收入僅為叮咚買菜的54%和40%,2020年的GMV為叮咚買菜的58%。

當然,生鮮前置倉仍是個燒錢的業務,叮咚買菜的營收增長,是用凈虧損持續增長換來的。

每日優鮮的凈虧損從2018年的22.32億元增至2019年的29.09億元,2020年收窄至16.49億元。總體來看虧損是在收窄的,特別是2020年有了大幅收窄。不過,凈虧損在今年第一季度又增大了,從去年同期的1.95億元增加至6.10億元。

叮咚買菜凈虧損從2019年的18.73億元增長到2020年的31.77億元,今年截至3月31日的前三個月,凈虧損從去年同期的2.45億元增至13.85億元。

相比之下,叮咚買菜的虧損是典型的燒錢擴張、虧損換增長和規模的打法,從2020年開始凈虧損一直約是每日優鮮的兩倍。

制圖 / 開菠蘿財經

接近叮咚買菜的業內人士宿恒告訴開菠蘿財經,叮咚買菜在去年6月的時候,幾乎每單都虧損,從大倉到前置倉,每一單大概虧4-5元,還不算總部的運營和營銷成本。“以上海為例,平均每周的訂單數量是65萬單,按照一單5元計算,一周的虧損就是325萬元。”這還是在叮咚買菜的大本營,屬于運營最成熟的城市,不斷開新城,增加地推成本、建倉成本,也增加了叮咚買菜的履約成本和虧損幅度。

而每日優鮮收窄成本的主要來源就是履約成本的降低,從2019年的18.3億元下降到2020年的15.8億元,同比下降14%。

履約費用主要包括送貨員和工人的外包費用、倉庫租賃以及運輸和物流費用。招股書顯示,履約成本降低的原因是采用了智慧零售網絡 (RAIN) 提高了運營效率,使產品交付和倉庫運營相關費用從2019年的11.7億元降至2020年的9.4億元。其2021第一季度的履約費用控制在4億元左右。

制圖 / 開菠蘿財經

而叮咚買菜的履約費用從2019年的19.4億元增加到2020年的40.4億元,履約費用占總收入的百分比雖從2019年的49.9%下降到2020年的35.7%,但這一數據 (履約費用占總收入的比例) 依舊高于每日優鮮。

同時,其履約費用從2020第一季度的8.41億元增加至2021第一季度的14.841億元,增長76.4%,招股書解釋為外包費用增加,包含設施的租賃以及物流和包裝費用等。“隨著我們進一步擴大在中國其他城市的業務,建設新的履行基礎設施并提高運營效率,我們預計履行費用將在絕對數量上增加,但在不久的將來占我們收入的百分比會下降。”其在招股書中表明這是其追求規模的代價。

雖然生鮮前置倉兩位代表均邁入IPO的大門,但也證明,這一模式距離跑通從而真正整體盈利,還有很長的路要走。

01 誰的用戶更值錢?

用戶方面,兩家披露的角度和方式有所差異,不能直接進行比較,但可作參考來分析,誰的用戶更值錢。

叮咚買菜今年第一季度平均月交易用戶同比增長92%達690萬,其中,平均每月交易會員在同期增長至超過150萬,占總交易用戶的22%,并貢獻了總GMV的47%。

其每個月交易會員在2019年和2020年的平均消費分別約為407元和478元。自成立以來,購買叮咚會員的用戶第12個月和第24個月的回購率分別為64.2%和70.5%。截至2021年3月31日,會員保留率為48.8%。

不同于叮咚買菜的強調會員數,每日優鮮強調的是“有效用戶數”,即支付款項超過銷售產品相關成本的交易用戶。2018年至2020年,每日優鮮的有效用戶數分別為508萬、717萬、868萬,今年一季度回落到790萬,這一數據相比叮咚買菜的平均月交易用戶,略有優勢。

每日優鮮的核心用戶 (年內至少一個月購買四次或四次以上) 在交易用戶中的占比從2018年的約14.9%持續增至2020年的21.1%,消費額也持續穩步增長。截至2021年3月31日,每日優鮮核心用戶年消費額為2106元。

圖源 / 每日優鮮招股書

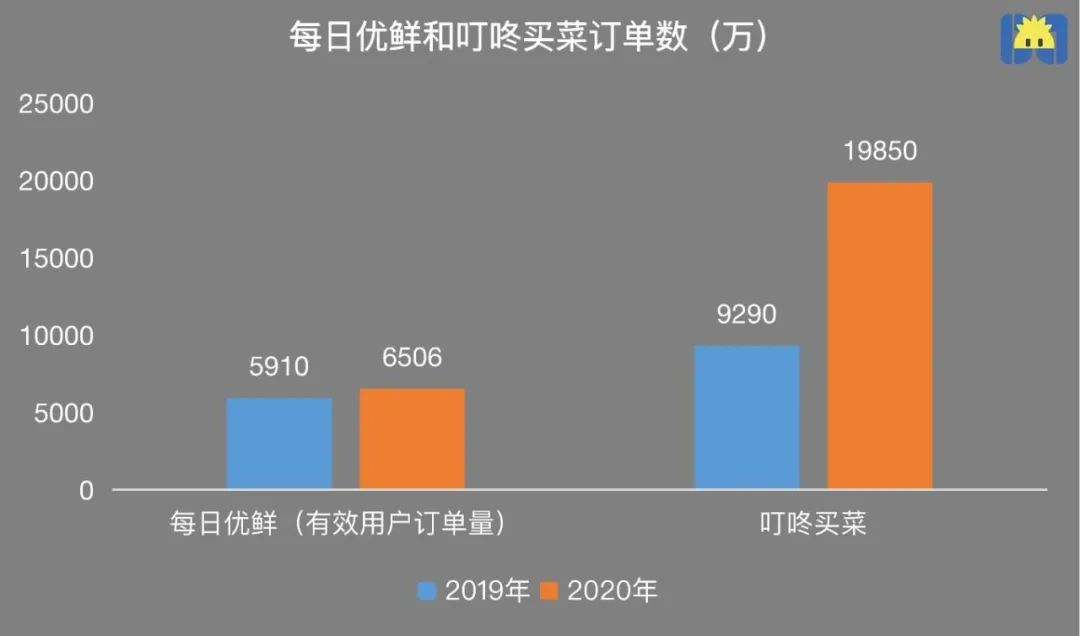

從訂單數看,2020年,拿叮咚買菜的訂單數和每日優鮮有效用戶訂單量對比,前者是后者的兩倍多。

制圖 / 開菠蘿財經

至于訂單量,每個城市都有它的瓶頸 。有行業專家告訴開菠蘿財經,在一二線城市這樣相對成熟的市場,叮咚買菜目前的訂單量基本上已經達到瓶頸了。第一是迫于競爭對手的壓力,第二是整個市場的盤子是固定的,沒有辦法再進行大規模的擴張。

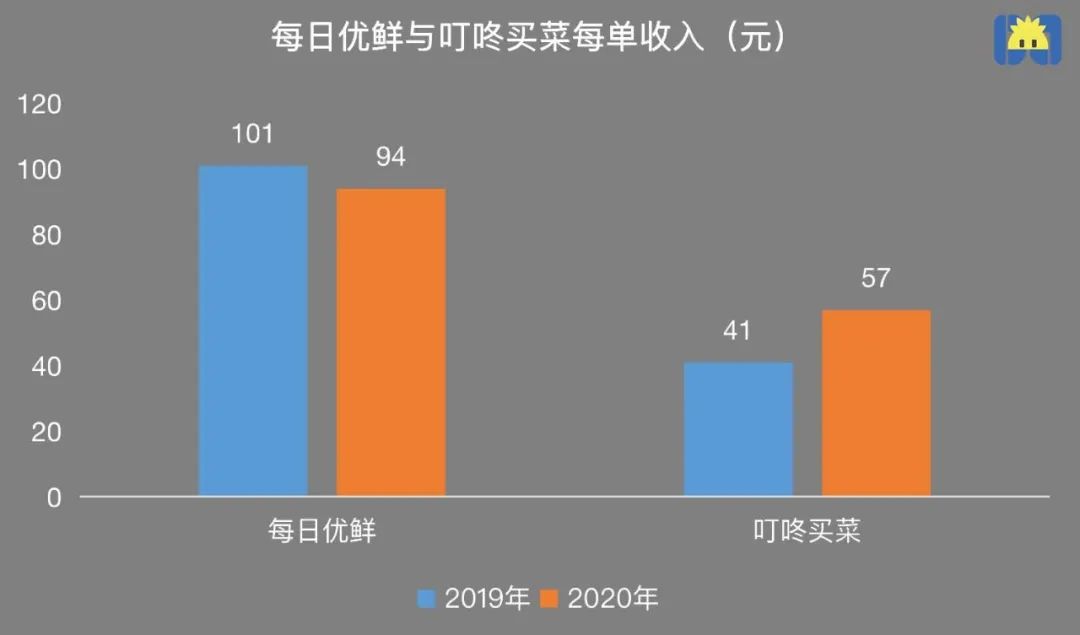

以此推算兩家的每單收入 (總收入除以訂單數) ,每日優鮮約為叮咚買菜的1.6-2.5倍,客單價更高。叮咚買菜的客單價從2019年的41元,增長至2020年的57元,今年第一季度的客單價為54元;而每日優鮮的客單價則為94.6元,保持在接近百元區間。根據艾瑞咨詢的數據,每日優鮮這一客單價水平為行業第一。每日優鮮的用戶,或許比叮咚買菜的用戶更“值錢”。

制圖 / 開菠蘿財經

在保持高客單價的同時,每日優鮮的毛利也一路看漲,從2018年的3.04億元增長71.3%至2019年的5.21億元,并在2020年進一步增長128.5%至11.90億元。毛利率從2018年的8.6%和2019年的8.7%,提高到2020年的19.4%,增長率達128.5%。截至2021年3月31日,毛利率達12.3%。

圖源 / 每日優鮮招股書

毛利率的加速增長,主要得益于識別、吸引和留住有效用戶并優化戰略的結果,通過增加直接采購和優化定價機制來調整成本結構。而這一數據,叮咚買菜并未直接公布。

為了持續增加訂單量,叮咚買菜2021年營銷費用大幅增加,以第一季度為例,叮咚買菜的銷售與營銷費用超3億,是去年 (5741萬元) 的6倍不止。每日優鮮在訂單量上也十分焦慮,今年一季度花在推廣營銷上的數額達1.68億元,去年這一數字為9866萬元。

除了營銷,叮咚買菜還采取了兩個策略。第一,開始建立源頭的供應供給能力。在這個基礎上,建立第二個戰略,目前在后端開發B2B的業務,解決最后一公里的問題。

03 故事不同,第一股花落誰家未可知

要論資排輩的話,叮咚買菜不如每日優鮮。

叮咚買菜在2017年5月才轉型為前置倉模式,而每日優鮮提前了兩年,是最早一批的前置倉生鮮電商,在叮咚買菜入局前,已經拿到了5輪融資,進入全國8個城市,開設了近300個前置倉。

在發展早期,不論是每日優鮮還是叮咚買菜,首要任務就是開城拓展前置倉。2018年9月,每日優鮮曾喊出過“百城萬倉億戶”計劃 (100個城市,10000個前置倉,1億個家庭) ,兩個月后公布了當時的成績:在20個城市開設了1500個前置倉。

每日優鮮放棄了大范圍鋪設前置倉的原因也很簡單,宿恒表示,前置倉模式只能在一二線城市發展,符合一線城市和部分二線城市人群的生活節奏和拿錢換時間的特性,“一旦去了更看重性價比而不在意時間的三線城市,盈利模型就很難驅動。同時,一、二線城市數量有限,加上一些城市已經發展到一定瓶頸的前提下,叮咚買菜在未來3-5年里的發展會出現天花板。”

這在一定程度上意味著 前置倉無法真正覆蓋全國市場 。而即便叮咚買菜在營收、訂單量、GMV等擴張性數據上有亮眼的成績,但從招股書可以看出,低毛利賣菜的前置倉生意現階段很難跑通。換言之,這門生意發展到一定階段,就需要一個新故事。

to C的前置倉業務不夠有吸引力時,每日優鮮開始將目光轉向B端。每日優鮮創始人兼CEO徐正提出了一個公式: (A+B+C) *N,前三個字母分別對應超市、菜場和小店,N=云。

一位接近每日優鮮的業內人士告訴開菠蘿財經,這一公式對應每日優鮮在招股書里提到的智能生鮮市場業務和零售云業務計劃。其中智能生鮮市場業務選擇了“菜市場標的”,將其整包過來,幫助它們實現數字化改造和運營;零售云業務則試圖把中小零售商超作為目標客戶,提供線上線下全渠道零售、客戶管理、供應鏈及履約管理的數字化能力,并從中收費。

來源 / Pexels

據招股書數據,截至2021年5月31日,每日優鮮已與14個城市的54家菜市場簽訂運營協議,并已在10個城市的33家菜市場開展運營。但事實上,這條路上的競對都是巨頭。美團、餓了么、京東均盯上過改造菜市場產業。

這兩個計劃都能幫助零售企業創造增量收入,從而向盈利之路靠近。“只是這兩個業務在今年Q1還沒有開始發力,體現在招股書數字中略有吃虧。”上述業內人士稱。

宿恒認為,相比之下,叮咚買菜目前似乎還處在鋪設前置倉搶地盤的階段。據兩家招股書數據顯示,叮咚買菜截至2021年3月31日,已在全國29個城市開展業務,自營網絡由40個區域處理中心和950多個前置倉組成。每日優鮮在全國16個城市運營了631個前置倉。宿恒稱,“叮咚買菜似乎是要將前置倉一條路走到黑”。

而叮咚買菜目前面臨的最大問題仍為毛利與客單價,為此,其開始向盒馬靠攏。2021年起,叮咚買菜推出“快手菜”業務,增加毛利較高的預制菜品,提高客單價。作為配套設備,叮咚買菜的線下鮮食店也在試點中,熟食、熱食等毛利更高的新SKU的扛利潤之路,才剛剛開始。

前置倉是一門讓人又愛又恨的好生意,每日優鮮和叮咚買菜這兩位行業的老大和老二,在如今IPO之時,卻無意再美化前置倉,而是為自己包裝了不同的故事——每日優鮮將自己定義為中國社區零售,叮咚買菜則自定義為按需電子商務。現在,就看資本市場更認誰的過去和未來了。

*題圖來源于Pexels。應受訪者要求,文中宿恒為化名。